Aplicación de la taxonomía europea para finanzas sostenibles

El Basque Ecodesign Center (BEdC) ha publicado la Guía para la aplicación de la taxonomía europea para finanzas sostenibles, con el objetivo de facilitar la aplicación del Reglamento de la Taxonomía (RT)(Reglamento (UE) 2020/852) a las entidades no financieras del País Vasco.

¿Qué es el Reglamento de la Taxonomía?

El RT se enmarca en el Plan de Acción de Finanzas Sostenibles de la UE y su objetivo principal es facilitar las inversiones sostenibles, es decir, reorientar los flujos económicos de inversión hacia actividades consideradas como medioambientalmente sostenibles. Este plan tiene en cuenta las líneas aprobadas dentro de la Agenda 2030 para el Desarrollo sostenible adoptada por las naciones Unidas en septiembre de 2015, así como el conjunto de iniciativas políticas que van dirigidas a alcanzar la neutralidad climática mediante “El Pacto Verde Europeo”.

¿Qué beneficios genera la implementación de la taxonomía?

Mediante la aplicación de la taxonomía las entidades podrán transformar sus modelos de negocio en actividades económicas sostenibles de manera que permita a los inversores entender en qué medida determinadas inversiones contribuyen a lo largo de los objetivos sostenibles. De esta manera, la taxonomía se presenta como una vía de desarrollo de nuevas líneas de negocio, así como la captación de nuevas formas de financiación y de inversión, así como la aportación de otros beneficios mostrados a continuación:

¿A qué entidades va dirigido?

El artículo 1.2 del RT establece que las entidades o entes sujetas son los siguientes:

- Participantes en el mercado financiero que ofrecen productos financieros en la UE, incluidas las entidades proveedoras de pensiones de jubilación.

- Grandes empresas que ya están obligadas a presentar el Estado de Información No Financiera (EINF) en virtud de la Directiva 2014/95/UE, transpuesta al marco jurídico español a través de la Ley 11/2018, en materia no financiera y diversidad.

- Unión Europea y estados miembros, al establecer medidas, normas, o etiquetas públicas, para los productos financieros verdes o los bonos verdes.

¿Cómo aplico la taxonomía en mi entidad?

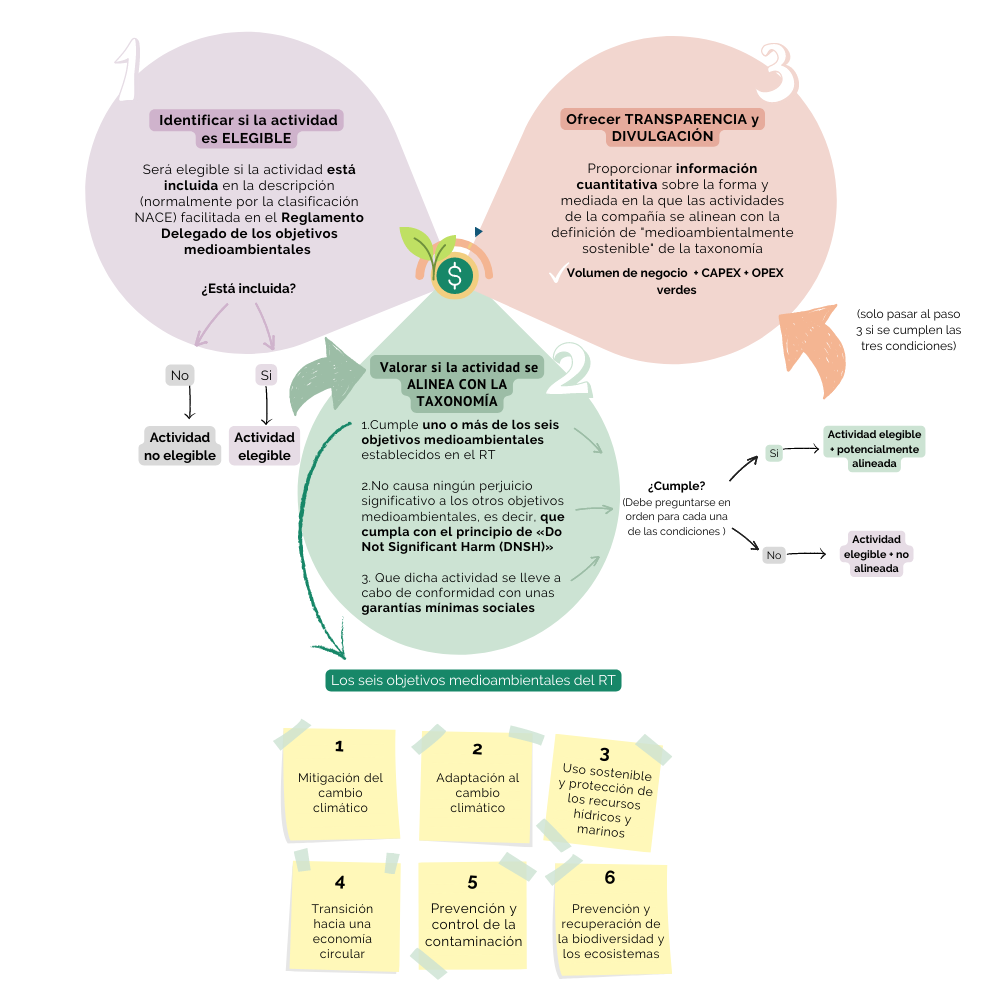

Para que una actividad sea considerada “medioambientalmente sostenible” el artículo 3 del Reglamento establece que se exigirá que las entidades cumplan con los criterios técnicos de selección (CTS) y que, además, sean llevadas a cabo en conformidad con unas garantías mínimas sociales. Para ello, las entidades deberán realizar los siguientes tres pasos:

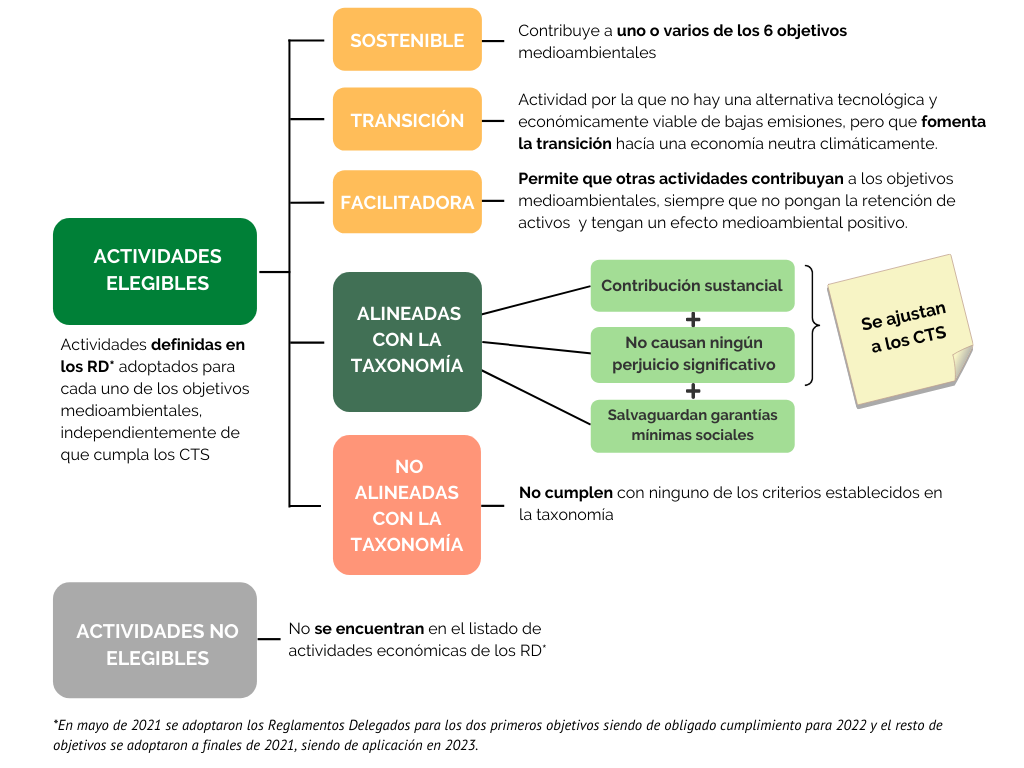

El anterior esquema permite identificar a la entidad que tipo de actividad se está desarrollando ya que, dependiendo qué criterios se cumplan, se determinaran los siguientes tipos de actividades:

La guía elaborada por Ihobe y el BEdC ofrece más información acerca de la normativa, los criterios técnicos de selección, garantías mínimas sociales, así como sus implicaciones cuantitativas y cualitativas a la hora de cumplir con los requerimientos de divulgación de información, y se presenta una propuesta para la implementación de todo lo anterior.

¿Cuándo aplica el RT?

El calendario de aplicación para las entidades no financieras es el siguiente:

Este reglamento es una pieza clave de la legislación que contribuirá al Pacto Verde Europeo impulsando a los inversores del sector privado en reorientar las inversiones en proyectos verdes y sostenibles. Así, se creará una “lista verde” recogiendo de manera unificada todas aquellas actividades consideradas como medioambientalmente sostenibles, evitando el greenwashing y generando un ecosistema en el que se apoyan y del que emanan diferentes normas, herramientas y estándares en materia de sostenibilidad. Por ello, la aplicación de este reglamento será fundamental para que la UE sea climáticamente neutra de aquí a 2050.